最后看逆变器行业龙头企业的财报日富农优配,(股票简称:阳光电源)2007年成立,2011年11月在深交所创业板上市,是一家专注于太阳能、风能、储能、氢能和电动汽车等新能源电源设备的研发、生产、销售和服务的重点高新技术企业。

阳光电源的主要产品有光伏逆变器、风电变流器、储能系统、水面光伏系统、新能源汽车驱动系统、充电设备、可再生能源制氢系统和智慧能源运维服务等。核心产品光伏逆变器先后通过TüV、CSA、SGS等多家国际权威认证机构的认证与测试,已批量销往全球150多个国家和地区。

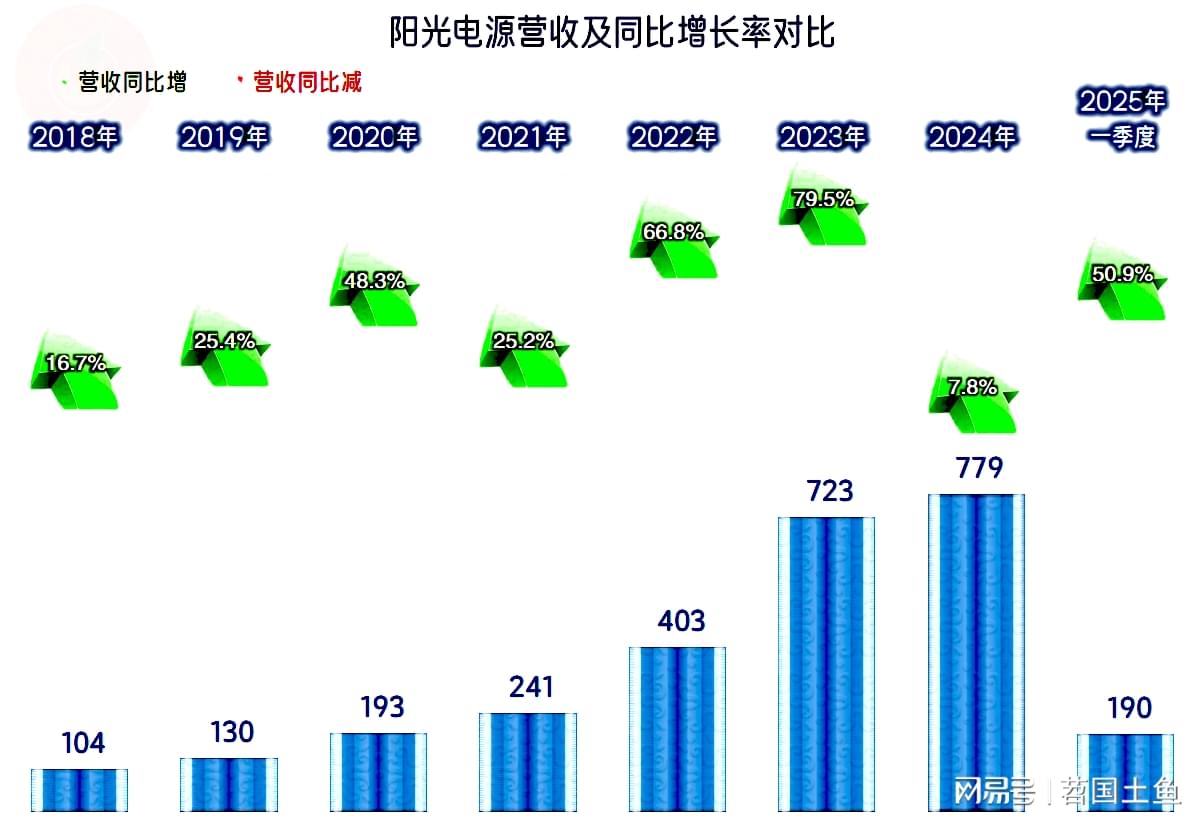

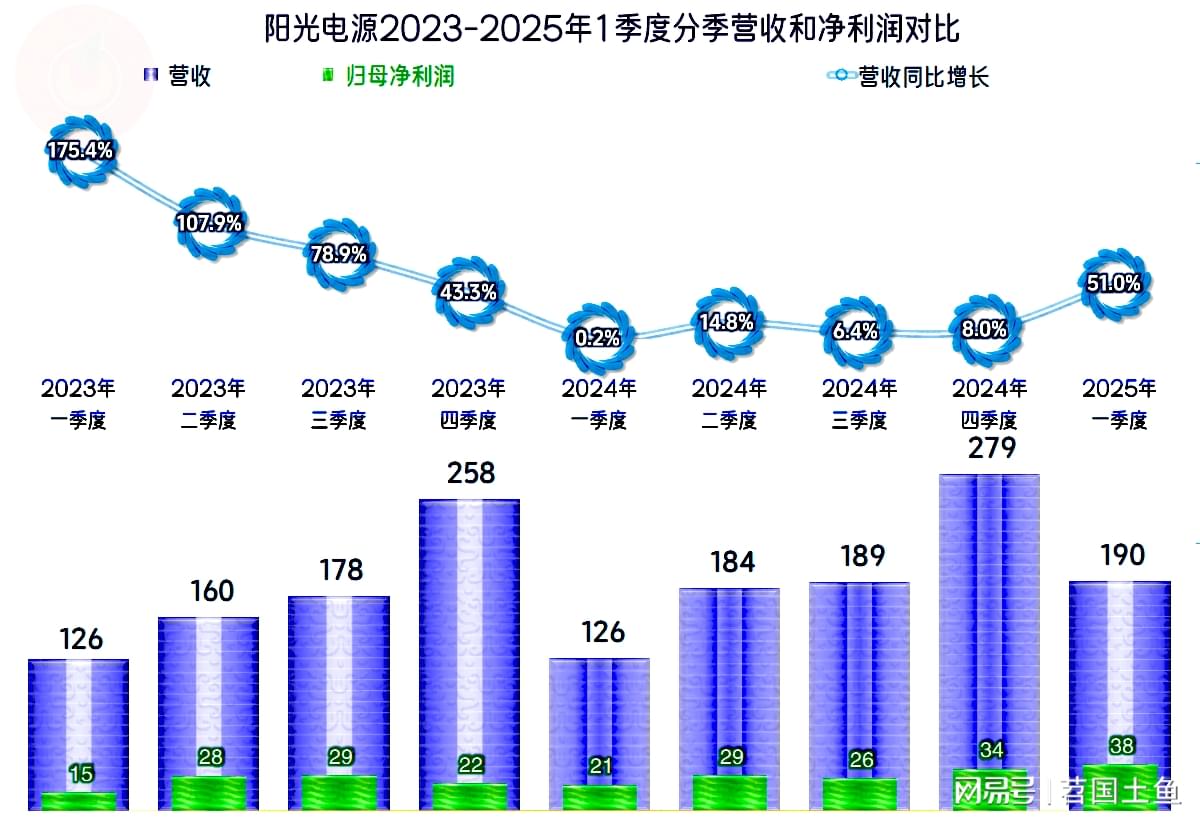

2024年,阳光电源的营收同比增长为7.8%,虽然在整个市场中并不算差,但和自己前两年增长幅度相比,就显得有点慢了。2025年一季度又开始了同比五成以上的增长,看起来是要恢复较快的增长节奏了。

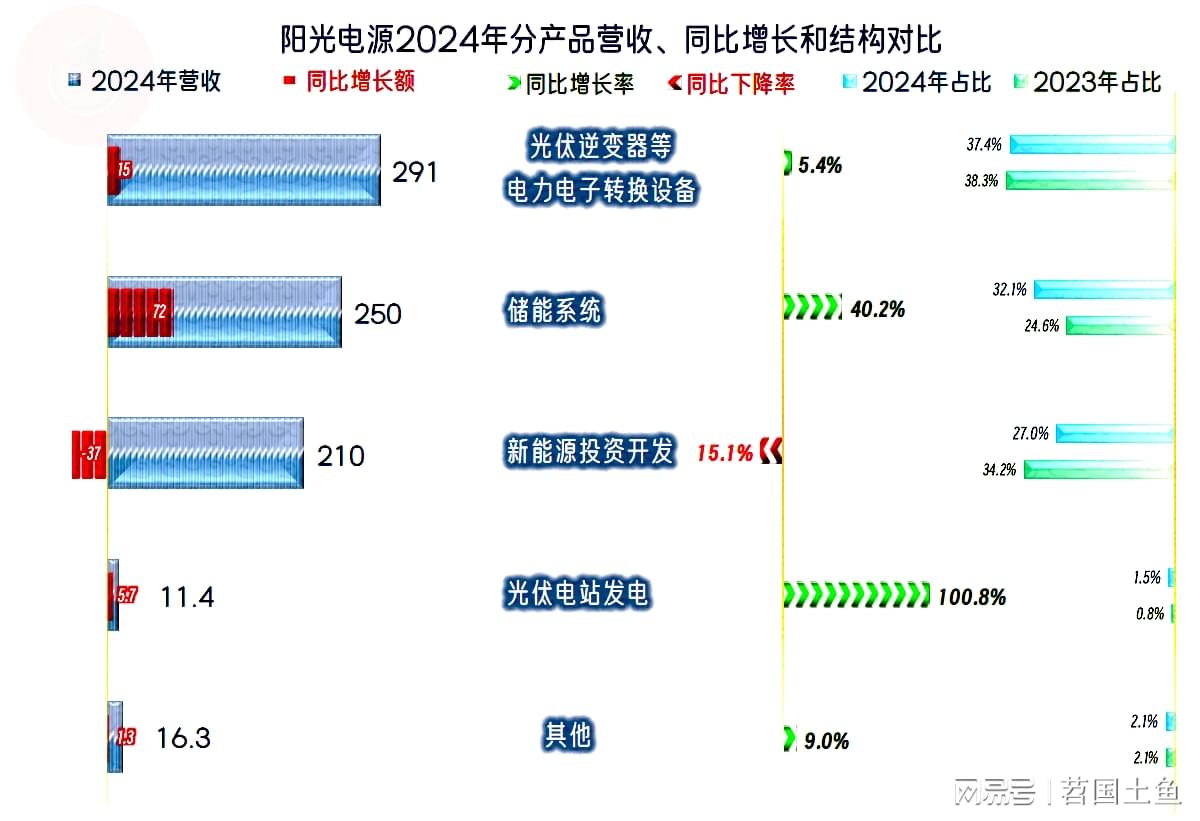

分产品来看,“三足鼎立”的结构仍然维持着,只是“新能源投资开发”以唯一下跌的业务退居第三,“储能系统”以四成的增长跃居第二位,核心业务“光伏逆变器等电力电子转换设备”增长较慢,是导致整体营收增长偏慢的主要原因。

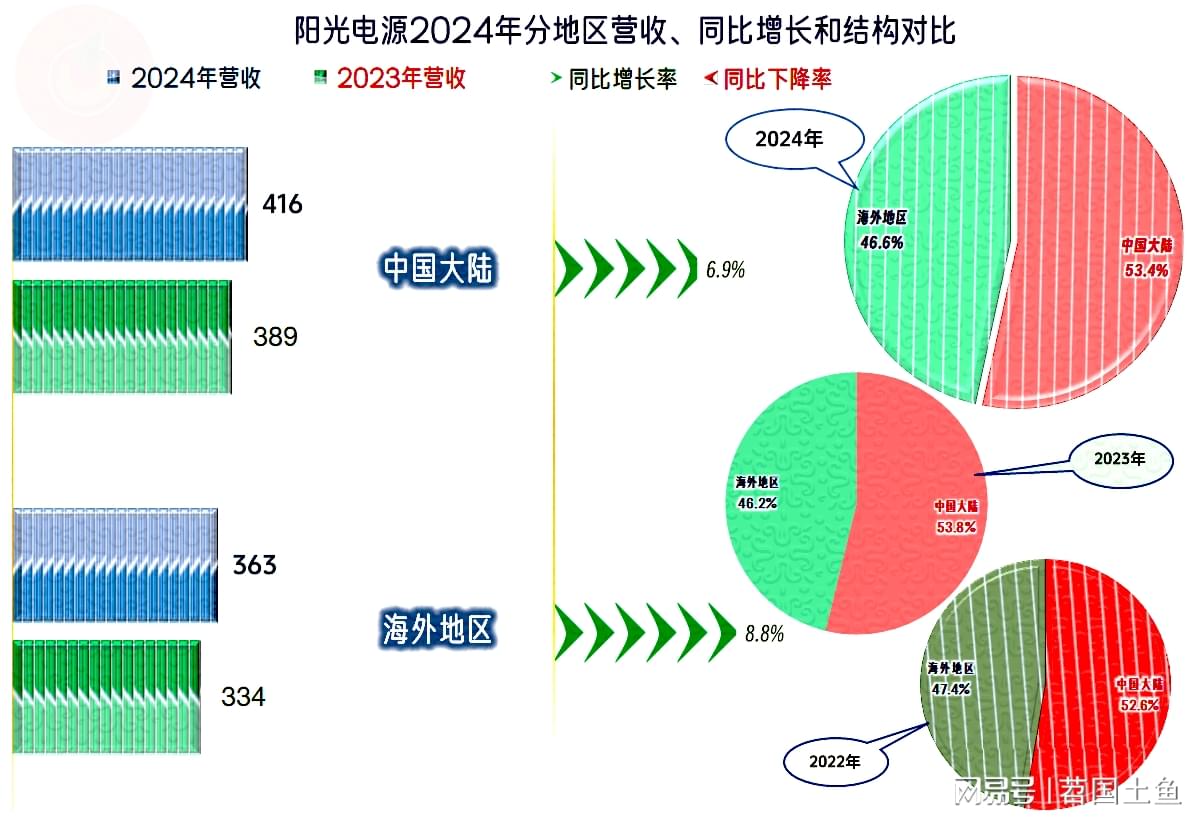

海内外市场都在增长,增速差异并不大,海外市场增长略快一些,占比也略有提升。最近三年都维持着海内外市场平分秋色,大本营市场略高的占比,这算是相对健康的地区结构。

2024年净利润的增长虽然不及前两年,但维持了比同期营收增速更高的节奏。我们看过了其他四家同行的情况,能达到阳光电源这个水平的不多。2025年一季度又恢复超高速增长,形势一片大好。

2024年和2025年一季度的毛利率持续提升,在整个行业增长变慢的情况下,阳光电源能取得这样的水平,显然是比较厉害的。这也是近两年销售净利率持续创下新高的主要原因,2024年的销售净利率的增长不及毛利率,原因我们一会儿再去找。

“葵花宝典”(净资产收益率高于毛利率)绝招还能维持日富农优配,但收益水平却在下降,原因当然是净资产增长了,上年赚得多,但没有及时通过分红等降低净资产,单位净资产的赚钱效率就下降了。

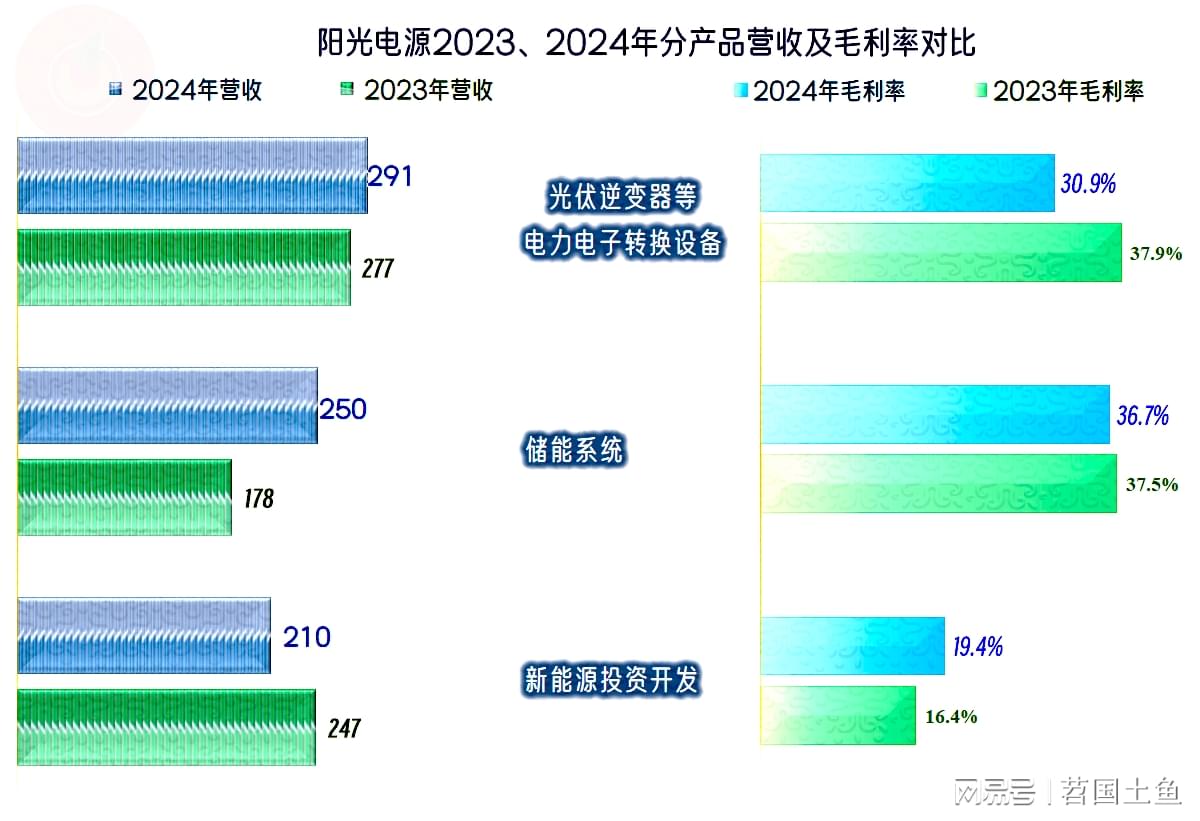

前两大业务的毛利率都在下跌,只有“新能源投资开发”业务的毛利率有所上升。毛利率较高的“储能系统”的占比上升对平均毛利率的影响是比较大的。我们注意到,阳光电源在2024年年报中对上年的毛利率进行了部分调整,我们的对比数据没有使用他们调整后的数据,而是直接用的2023年年报的数据。

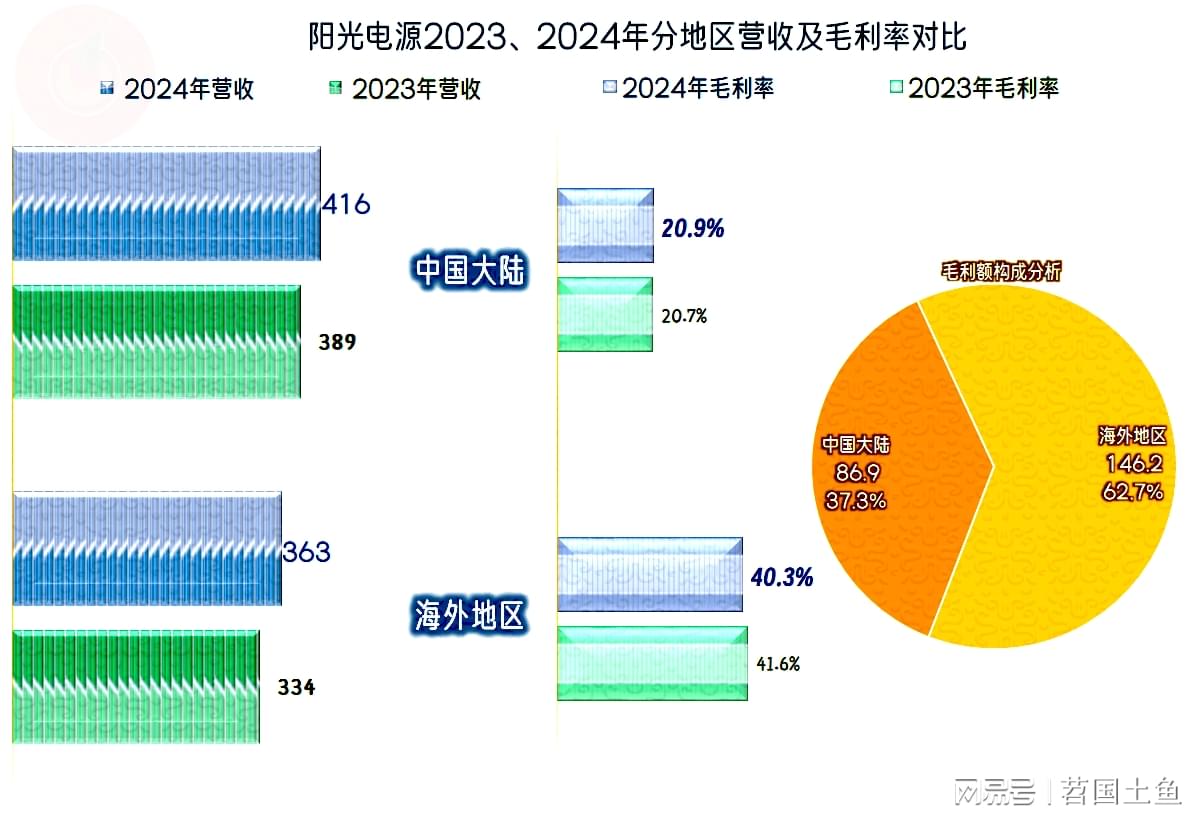

境内市场的毛利率略有增长,但海外市场却出现了下跌,境外市场的毛利贡献超过了六成,比营收占比要高得多。整个行业对海外市场的依赖程度都比较高,作为行业龙头的阳光电源只是相对好一些,但也好得不多。

主营业务盈利空间持续提升,2022年和2023年是毛利率增长和期间费用占营收比双重利好同时拉升,2024年和2025年一季度变成了,毛利率提升,期间费用占营收比拖后腿,但拖得还不太严重。

之所以出现期间费用占营收比拖后腿的现象,当然就是营收的增长不及预期的结果。阳光电源的规模已经相当大了,但他们仍然相信还可以保持以前那种超高速增长,2024年算是挨了当头一棒,2025年一季度似乎又在说明,他们这样的判断似乎又是对的。不过,我个人认为,就算这次是对的,这种增长速度也快接近尾声了,原因很简单,这个地球就容不下持续这么快的增长,不管是谁都不行。

在其他收益方面,2024年仍然是大额净损失的状态,只是相对于上年有所好转,相对于本年的净利润,影响也不大。收益项中政府补助略有增长,投资收益增长的主要原因是“远期结售汇”产生的收益,2023年这方面是损失状态,这是海外业务占比较高的正常现象。

“资产减值损失”同比有所下降,主要就是“存货跌价损失”下降了,在毛利率提升的状态下,这是正常现象。“信用减值损失”同比有所增长,主要是“应收账款坏账损失”增长了,对于营收增长的企业,正常增长无可厚非,但2024年增长似乎比营收还快。

分季度来看,营收的增长变化是相当剧烈的,2023年是逐季下跌,从1.7倍到基本持平,正好花了四个季度,也就进入了2024年。2024年的四个季度都维持着低速增长状态,好在一季度是最低的,最高的也不到15%。2025年一季度又恢复了较快增长日富农优配,由于2024年也没有出现过任何季度的营收同比下跌,基数低的问题并不存在,2025年一季度五成多的增长水平,还是相当可观的。

每个季度的净利润表现都是相当强,只有好和更好的区别。前两年的一季度是当年最差的表现,2025年一季度的净利润却是最近九个季度中最好的,实际上也是创下了单季盈利新高。如果季度间的波动仍然还存在,全年的水平就会再创新高。不过,企业经营不是数学题,不能这样简单推算;好在过不了多久的时间,我们就可以看到其答案。

毛利率的季度间波动还是比大的,但营收规模的波动也比较大,基本上可以完美地自动平衡,也就是全年的各个季度的主营业务盈利空间波动不大,特别是2024年的表现相当平滑。2025年一季度的主营业务盈利空间是最近九个季度中最好的,在所谓的“淡季”中,有这样的表现确实不错。

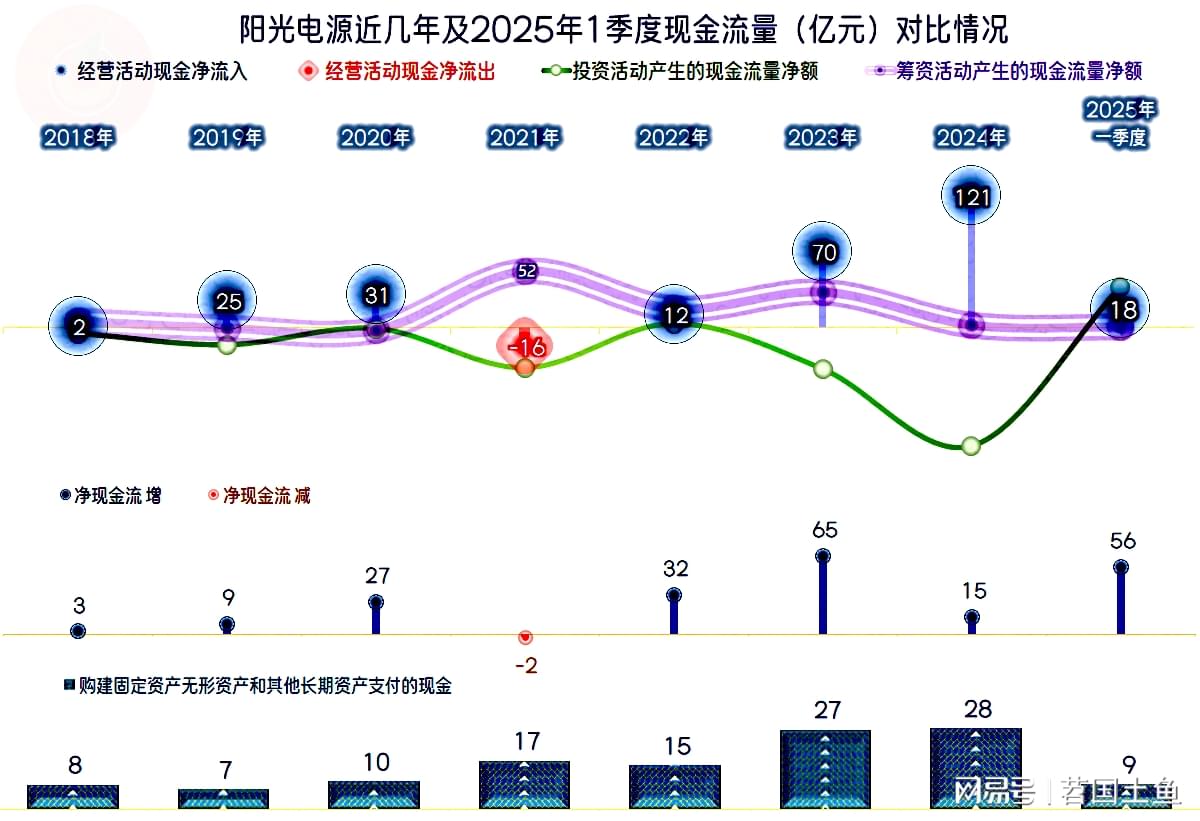

“经营活动的现金流量净额”表现良好,2024年与营收及净利润一并创下新纪录。就算这些年的固定资产投资规模较大,从2023年以来,已经完全不用再净融资来解决这些资金需求问题了,仅自身的造血功能就足够了,甚至还要剩下很多。

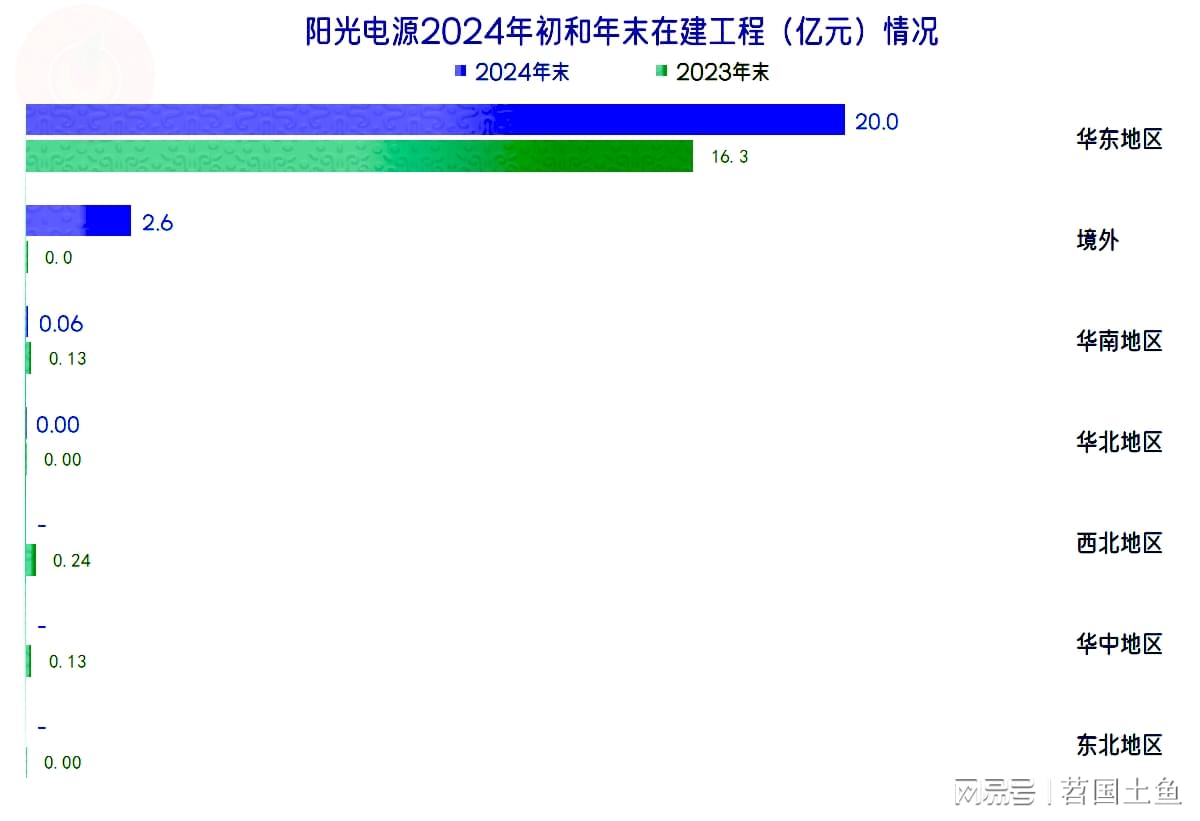

固定资产和经营性长期资产在持续增长,但其占总资产比一直只有一成出头,这一行就不是重资产行业,虽然必要的固定资产投入少不了,但主要并不靠此来取得竞争力。我们还是看一下2024年末创下新高的“在建工程”的详细构成吧。

只有华东地区和境外还有较大规模的项目在建,两大项目的投入进度约为68%和55%,后续期间还需要一定量的建设资金。

存货和应收项目都在持续增加资金的占用,差不多都通过应付项目给转嫁出去了,2021-2023年没能转嫁完,2024年加上折旧增长等因素后,“经营活动的现金流量净额”重新超过了当年净利润。

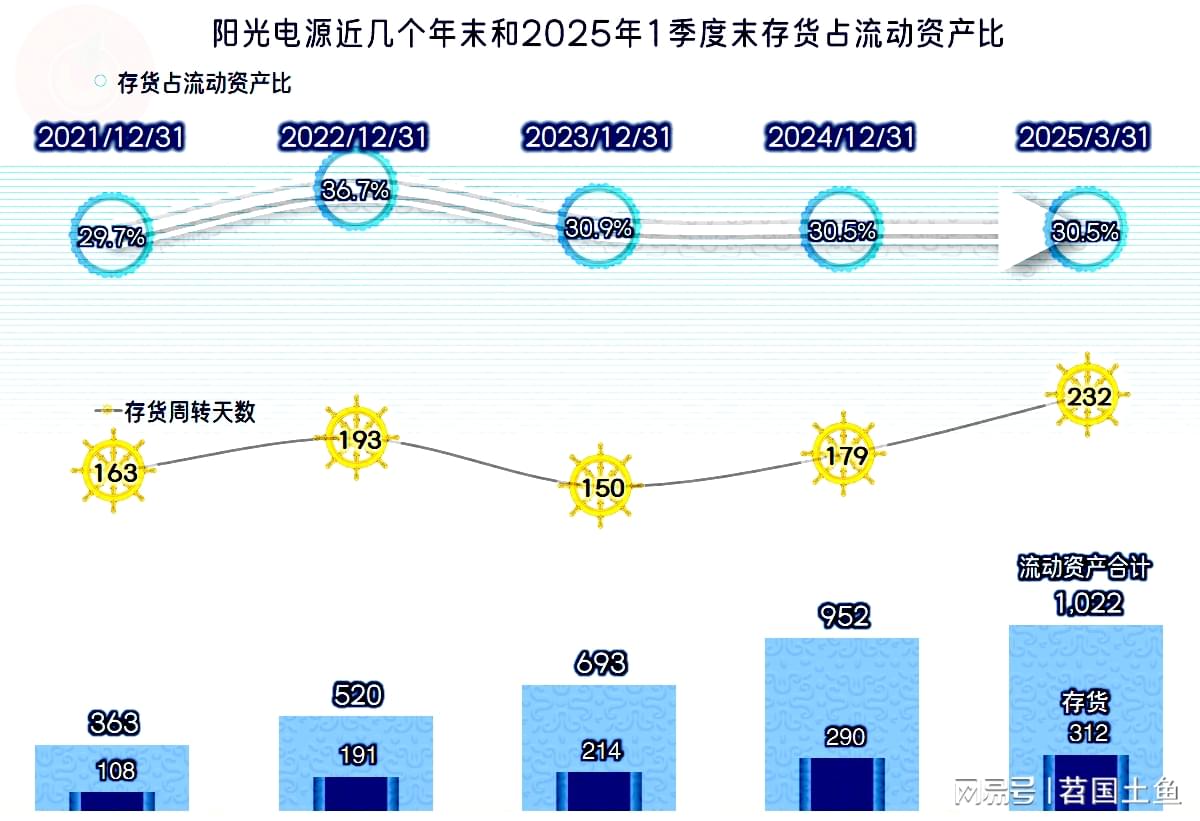

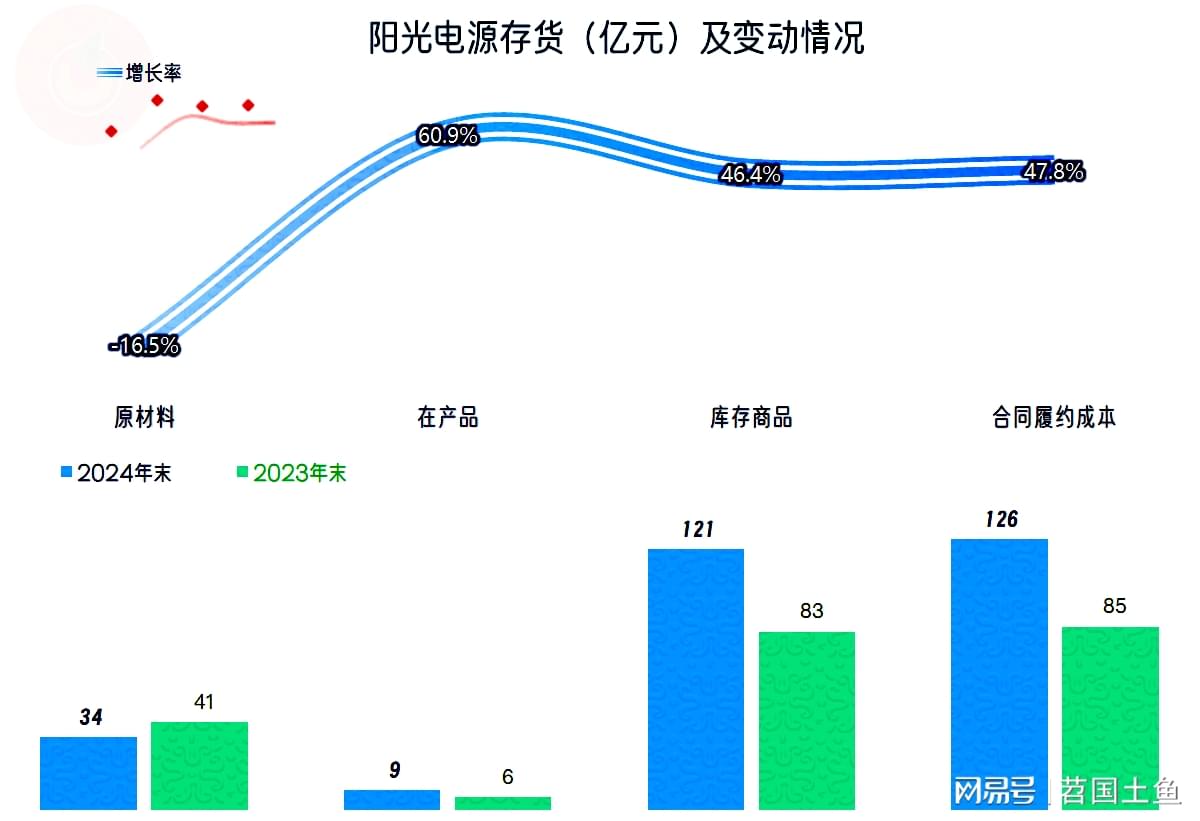

存货确实是增长状态,2021-2023年,两年的存货规模就接近翻倍,但当时的营收增长更快,存货的周转效率还是在提升的;2024年存货增长幅度下降,但却高于营收增速,周转效率就下降了。2025年一季度的周转效率下降,这是因为一季度是淡季,至少是营收规模比较小的季度,才会导致周转率的波动,全年的情况应该比一季度要好得多。

主要增长的存货是“库存商品”和“合同履约成本”,应该与2024年的营收增长不及预期有关,是不是这种情况,我们得看一下其产销存的对比情况。

2024年“光伏逆变器”的产销量都是10%出头的增长,都高于“光伏逆变器”相关业务的销售收入增长,也就是说产品平均售价是有所下降的。当然我们这里还不主要说这件事,而是其库存大幅增长了45.5%,远高于同期营收的增速,如果还说2024年末没有滞销的情况,我觉得不太可能。

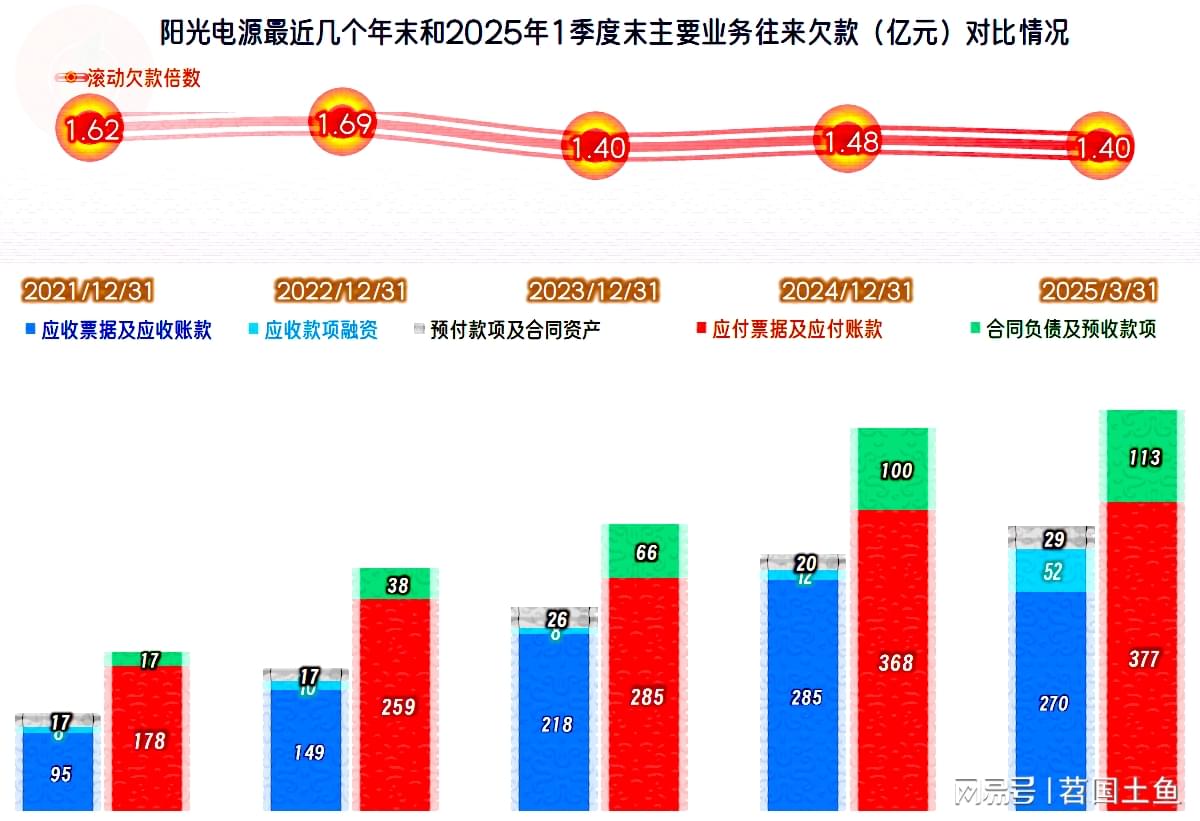

如果说“合同负债”(主要是预收货款)大幅增长,导致生产中需要交货的存货规模增长,也是可以理解的。由于2024年全年的营收增长都偏慢,应该是四季度才接到大量订单,导致了存货的异常增长。“应收票据及应收账款”和“应付票据及应付账款”2024年末的增长,就算也是和存货类似的情况吧,不过我还是认为多少也存在市场供需变化导致的,优势地位向客户端倾斜的影响。

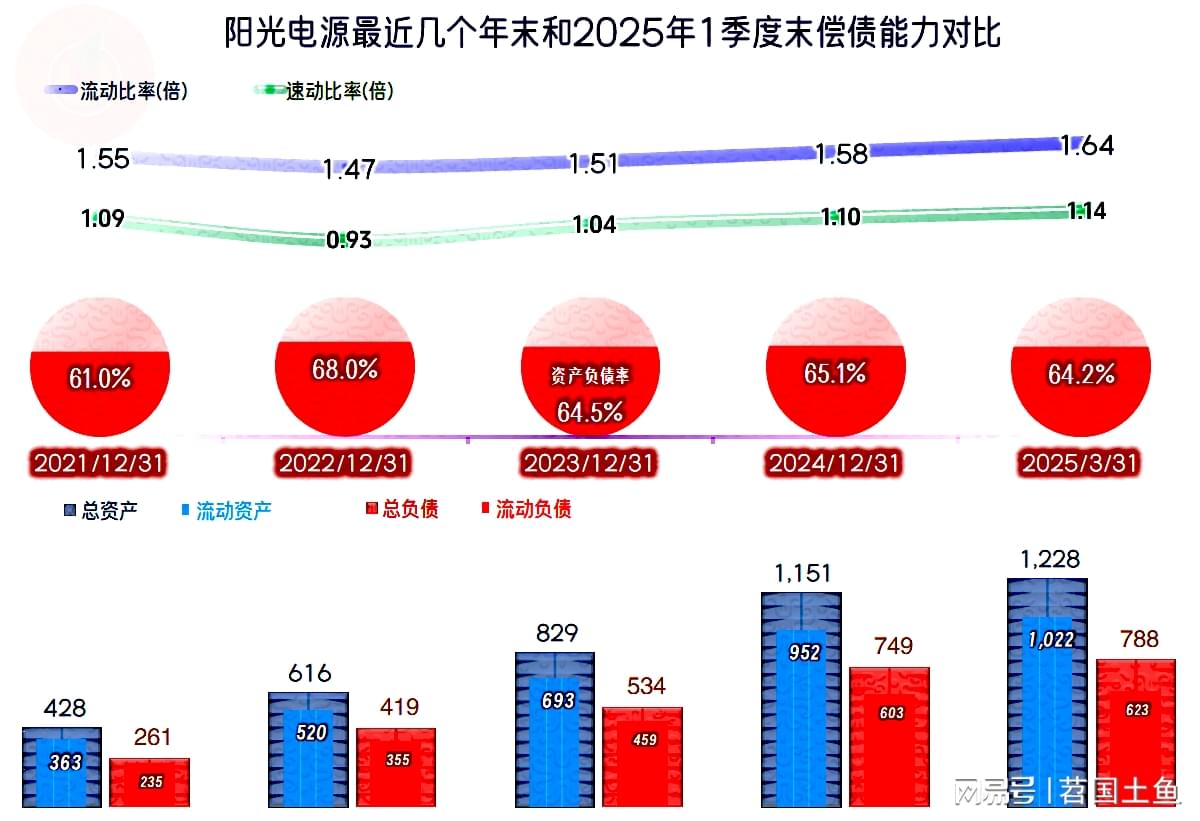

阳光电源2022年末略显紧张的长短期偿债能力,2023年末以来在持续改善,2025年一季度末的情况已经相当好了。通过自身的造血功能提升,很快就“去杠杆”和消化前几年集中大额投资的影响,当然是比较完美的,其实也和阳光电源的行业有关,虽然前几年的投资极大,但和重化工等行业比,还是不算高的。我们从其1228亿元的总资产中,流动资产就超千亿元就可以看出来。

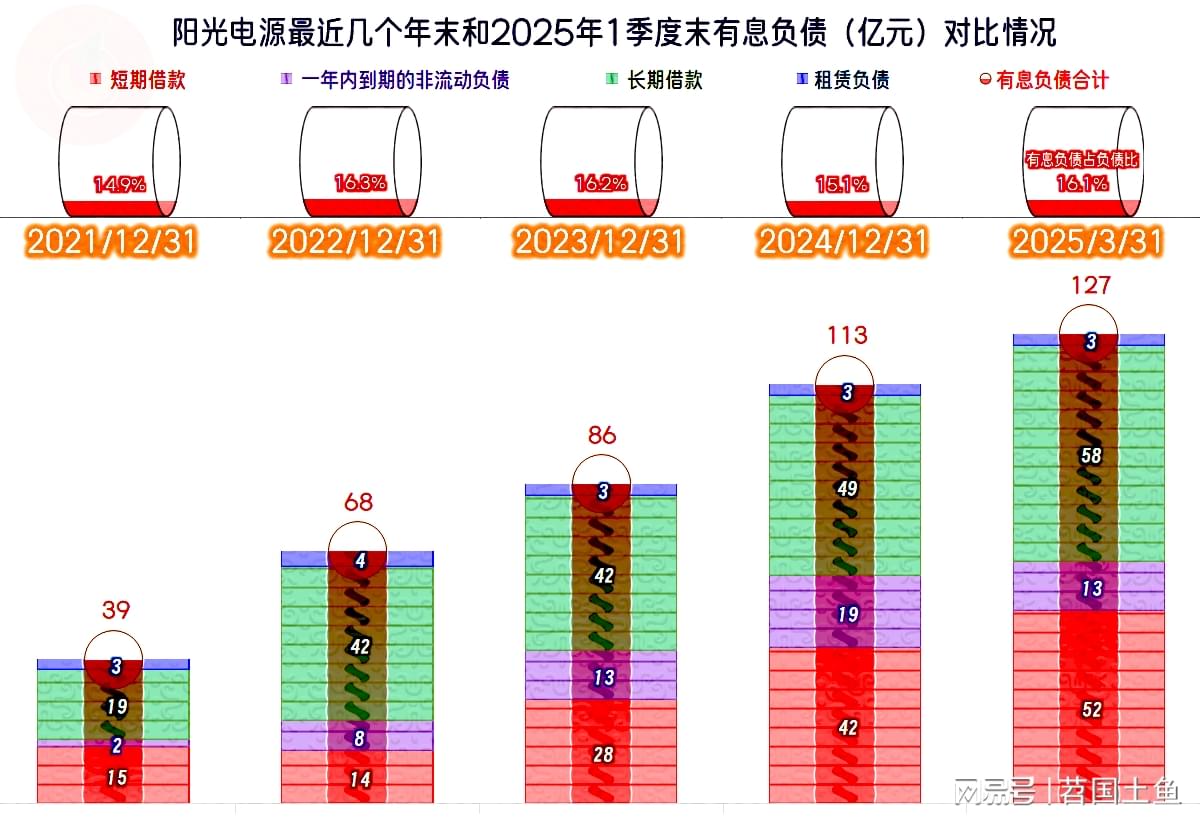

有息负债的规模虽然也在增长,但占总负债的比例都不到两成。这方面只是起到杠杆调节的作用,当投资规模下降后,既可以通过加杠杆来提升净资产收益率,也可以通过降杠杆来应对可能出现的行业下行风险。

阳光电源2024年表现相对低迷,但2025年一季度又重新恢复了高速增长,从其多方面的信息看,高速增长可能还能持续一段时间。考虑到其现在的规模已经足够大了,超高速的增长水平很难持续,我个人估计最多两年内就会明显降下来,而且是不可逆地降下来。

声明:以上为个人分析,不构成对任何人的投资建议!

旗开网配资提示:文章来自网络,不代表本站观点。